こんにちわ!ちるのんです!

みなさんは【医療保険】って加入していますか?

日本人の約7割が加入していると言われている【医療保険】

結論から言うと、僕は今この医療保険に加入していません。

万が一、亡くなった時に保険金が下りる「生命保険」のみ加入しています。

もちろん「もう、いらないから解約☆」みたいな軽い気持ちで解約したわけではありません。

「生活防衛資金」を貯めて、自分にとって必要か不要かを考えたうえでの解約をしています。

以前は加入をしていましたが、固定費削減を意識するようになった結果

「僕にとっては不要」という結論になり、解約しました。

万が一、病気やケガをしたらどうするの? となりますよね。

実は日本には「高額医療費制度」と呼ばれるものと

会社員なら支給される「傷病手当金」という制度があります。

なので、実際には万が一病気になったとしても、そんなにお金はかからないのです。

※この記事は、僕ちるのんの個人的見解を述べているだけですので、決して保険そのものを否定する記事ではありません。あくまで参考程度にご覧ください。

入る、入らないは個人の自由です。

さいごまでお読みいただければ幸いです!

価値観は人それぞれ!

「固定費削減」についてはこちらも参考にしてみてくださいね。

「格安SIMについて」

「車両保険について」

「火災保険について」

医療保険とは?

「病気」や「ケガ」をしたときに保障してもらえるのが【医療保険】です。

「がん保険」「入院日額○○円」「三大疾病保障」「先進医療保障」などがありますね。

よくアヒルが喋ってるCMなんかがそうですね笑

【生命保険】は万が一亡くなった時に保険金が出る保険ですので、【医療保険】とは異なります。ひとくくりにすることも多いですけどね。

日本人の約7割が加入していると言われており、僕も2020年7月まで加入をしていました。内容は「3大疾病保障」「先進医療保障」「入院時一時金支払い」「身体障がい」「要介護状態」での保障です。(死亡保障は除く)

月額は10000円弱で、そこまで掛けてはいませんでした。

総額の支払額は1500万円程。ザックリ言うと死亡保障500万、三大疾病500万、障がい・要介護で500万です。

年齢は46歳までの更新型。47歳からは26000円に跳ね上がります。

いやー・・・さすがに高いでしょ。なんとかしないとなぁ

「高額医療費制度」や「傷病手当金」などもあり「生活防衛資金」さえ貯めれば問題ないなと判断し解約に至りました。

加入は「生命保険」のみ

今現在、僕は「生命保険」のみ加入しています。

亡くなった場合に○○円ってやつですね。

僕は今、死亡保障1000万円で月額2000円の保険に加入をしています。

これだけで月額8000円の節約です。

一時金の掛け捨て生命保険ですが、毎月お給料みたいに支払われる「収入保障」もアリだと思います。

死亡した時から受け取り期限までの期間、毎月保障されます。

例えば35歳で亡くなって、60歳まで毎月20万円の保障を受け取る場合

20万円×12か月×残り25年=受け取り総額は7500万円になります。

働けなくなった場合の「就労不能保険」とは異なりますので、ご注意くださいね。

まずは生活防衛資金を貯めよう

「生活防衛資金」とは

その名の通り「生活を防衛するための資金」つまり、何かあった時のための貯金です。

これが無いと何かあった時に対応が出来ず、詰みます。

非常にストレスになりますし、精神衛生上良くありません。

この生活防衛資金は、実際の生活費の最低半年分~1年分貯めておくと良いです。

月々20万円かかるなら、半年分の120万円という具合です。

まずはこの「生活防衛資金」を貯めるようにしましょう!

貯めやすくするには、支出を見直すことが1番貯めやすいです。

「固定費の削減」をすれば、月々の支払いを大きく減らすことができます。

生活防衛資金について説明している動画がありますので、こちらもあわせてご覧ください!

【リベラルアーツ大学:第79回 生活防衛資金はいくら貯めれば良いか?【お金の勉強 初級編】】

高額医療費制度とは

「高額医療費制度」とは

同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

全国健康保険協会より

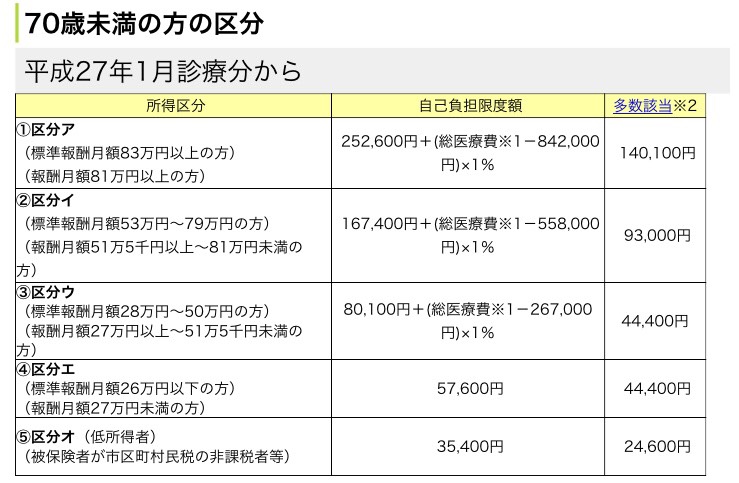

「高額医療費制度」は、「標準報酬月額」によって支払いの限度額が異なります。

「なるほど、よく分からん」ってひとは

多くても月々の支払額はMAXで10万円くらい、と覚えておいて大丈夫です。

厳密にいえば、かかったお金はその場で支払いますが、あとあと返ってくる、という認識です。

「標準報酬月額」とはザックリ言うと「お給料の平均」です。

会社からの給料を「報酬月額」といい、等級表に当てはめたものを「標準報酬月額」と呼びます。これをもとに健康保険料が決まっています。(各都道府県で健康保険料は異なりますのでご注意ください)

月々25万円~27万円の給料の場合、等級は20等級、標準報酬月額は26万円です。

「標準報酬月額」が26万円の場合、④の「区分エ」になります。

自己負担限度額は月々、57600円です。

右側の「多数該当」は3か月間「高額医療費制度」を利用した場合、4か月以降の金額です。

「高額医療費制度」については、下記「全国健康保険協会(協会けんぽ)」をご確認ください。

傷病手当金とは

【傷病手当金】とは

病気やケガの療養のため働けなくなったときに、本人やその家族の生活を守るために設けられている公的な制度です。病気やケガで仕事を休んでいる間、公的医療保険(健康保険)から所定の手当金を受け取ることできます。

加入している「健康保険」に申請をする必要があり、最長で1年6か月支給されます。

支給金額は先ほど出てきた「標準報酬月額」をもとに計算されます。

支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均し、それを30日間で割った金額の2/3となります。

ただし、自営業やフリーランスのかたが加入している「国民健康保険」には「傷病手当金」の制度がありませんので、ご注意ください。

傷病手当金は、必ずしも支給されるワケではなく条件があります。

- 療養を要する病気やケガが業務外の事由によること

- 病気やケガの療養で仕事に就けないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 病気やケガで休んでいる間に給与の支払いがないこと

これらが傷病手当金を支給される条件です。

詳しく見ていきましょう。

療養を要する病気やケガが業務外の事由によること

傷病手当金が支給されるのは、仕事以外で病気やケガで療養をして仕事に就けなくなった時です。

仕事中や、通勤途中に病気やケガをした場合は「労災保険」が適用されることになります。「療養」は、入院ではなく「自宅療養」も含まれます。

病気やケガの療養で仕事に就けないこと

元気バリバリの方は、当然ですが傷病手当金は支給されません。

病気やケガで仕事に就けない場合、傷病手当金が支給される条件の1つになります。

就労不能かどうかは、自己判断や自己申告だけではなく「医師の判断」も必要になりますのでご注意ください。

連続する3日間を含み4日以上仕事に就けなかったこと

傷病手当金はすぐに出るワケではありません。

連続で3日間(待期期間)休んだあと、4日目以降に支払いが行われます。

待機期間3日間は、有給・公休・欠勤も含めることができますが、あくまでも連続していなければならないのでご注意ください。

病気やケガで休んでいる間に給与の支払いがないこと

給与の支払いが行われている場合には、傷病手当金が支給されることはありません。

ただし、その支払われている給与が傷病手当金の金額よりも少ないとき、その差額分は支給されます。

まとめ

いかがでしたでしょうか?

難しいところや、ややこしい表現もありましたが

なんとなーくこんな感じね!と思っていただければ幸いです。

まとめるとこうなります。

- 万が一に備えて「生活防衛資金」を貯める

- 掛け捨ての「生命保険」に切り替える

- 病気やケガをしたら「高額医療費制度」を利用する

- 「傷病手当金」の制度を利用する

担当にもよりますが、保険解約時の「引き止め」に注意!

結果として「僕にとっては不要」でしたが

あくまで判断をするのは「自分次第」です。

僕は「固定費削減」で月々の支払いを大幅に減らすことが出来ました。

この「医療保険」を見直したことで、月々8000円の節約です!

そのほか格安SIMに切り替え、車両保険、火災保険、個人年金解約で月々45000円節約に成功しています。

ぜひ参考になれば嬉しいです!

さいごまでお読みいただきありがとうございました!

~少しでも皆様の役に立ちますように♬~

誰かに少しでも役に立つ知識や有益な情報を発信しています。

日々の節約や、お金に関する事、普段使っているモノの紹介、一丁前に語る人生論や価値観、自分本位の趣味の話などがメインの雑記ブログです。

このブログでは

【読んで役に立った!】

【読んで楽しい!】

【読んで面白い!】

これらをモットーに、少しでも誰かのお役に立てればという思いで執筆しています。

〜少しでも皆様の役に立ちますように♬〜

【ちるのん】

★30代妻帯者。たまに年齢確認される。メガネが本体。

★学生時代から人生を紆余曲折。

挫折、引きこもり、精神疾患など様々な経験しながらも、現在は一部上場企業で働く社畜。

★会社員のままで良いのか?

「安定」「終身雇用」という概念が崩壊しつつある昨今、自分の将来に不安を抱え会社員の収入だけに囚われない経済的自由を求めて、副業に関すること、資産運用に関すること、生活に関することを日々勉強中!

★資産運用も最近始めた一応投資家。現在は少額の積み立て投資ですが、徐々に運用の幅を広げていければと思っています。

★ブログも日々更新してます!

【好きなもの】

☆横浜DeNAベイスターズ

☆プロ野球スピリッツA

☆新日本プロレス

☆アニメ(最近のはあまり知らない)

☆宇宙

☆かわいいもの

☆電車

☆Youtube(主にゲーム実況や電車の動画を見てます)

【Twitter】

https://twitter.com/Chilnon_HEETS

【Instagram】

https://www.instagram.com/chilnon_heets/

Twitter、インスタグラムもやってます!

フォローは下のボタンから出来ますので、宜しくお願いします。

コメント